Bank of Canada: Aave V3 избежал безнадежных долгов, но ценой убытков заёмщиков

Аналитики Банка Канады изучили работу лендингового протокола Aave V3 и пришли к выводу, что система эффективно предотвращает невозвраты кредитов, однако перекладывает финансовые риски на заёмщиков.

Ноль невозвратов за два с лишним года

Банк Канады (Bank of Canada) опубликовал исследование, посвящённое механике кредитования в DeFi-протоколе Aave V3. Главный вывод: за период с 27 января 2023 года по 6 мая 2025 года на платформе не было зафиксировано ни одного случая невозврата кредита — так называемого «плохого» долга. Протокол справляется с этой задачей благодаря модели избыточного обеспечения и механизму автоматических ликвидаций: смарт-контракты закрывают позиции до того, как стоимость залога опустится ниже суммы займа, защищая тем самым кредиторов от потерь.

Почему это важно

Исследование, проведённое центральным банком одной из стран G7, задаёт новый уровень академического и регуляторного внимания к DeFi-кредитованию. Тот факт, что институциональные аналитики признают техническую жизнеспособность децентрализованного кредитования без посредников, — значимый сигнал для всей индустрии. Одновременно с этим выявленные проблемы — концентрация рисков, каскадные ликвидации, отсутствие регуляторных рамок — задают повестку для дальнейших дискуссий о будущем DeFi.

Риски переместились на заёмщиков

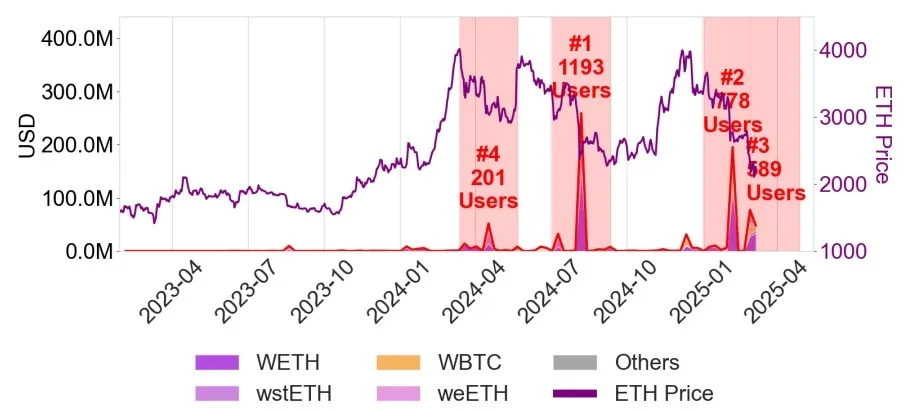

Обратная сторона эффективной защиты кредиторов — существенные потери для тех, кто берёт займы. Аналитики Bank of Canada зафиксировали, что при резких рыночных движениях ликвидации происходят стремительно и нередко по крайне невыгодным ценам. Комиссии за ликвидацию в среднем составляют 5–10% от размера закрываемой позиции. Если учесть упущенную выгоду от последующего восстановления котировок, реальные потери заёмщиков достигают 10–30%.

Процесс ликвидаций носит волнообразный характер: массовое закрытие позиций происходит не равномерно, а скачками, что дополнительно усиливает давление на рынок. Около 90% всех ликвидированных позиций приходится на четыре токена — «обёрнутые» версии Ethereum и биткоина. Такая структура создаёт высокую концентрацию рисков и привязывает устойчивость протокола к динамике двух крупнейших криптоактивов.

Рекурсивное кредитование как фактор уязвимости

Ещё один источник системного риска — рекурсивное кредитование, при котором пользователи многократно используют залоговые активы для наращивания объёма займа. По данным исследования, этот механизм обеспечил более 20% совокупного объёма заимствований в 2024 году. Подобный леверидж резко увеличивает чувствительность к рыночным шокам: при снижении цены залога каскадные ликвидации ускоряются, а масштаб потерь заёмщиков возрастает.

Перспективы и ограничения DeFi-кредитования

Специалисты Bank of Canada признали, что децентрализованное кредитование технически жизнеспособно: смарт-контракты справляются с распределением ликвидности и поддержанием устойчивости системы без участия традиционных посредников.

Тем не менее исследователи указали на ряд существенных ограничений:

- Фрагментация пулов ликвидности приводит к недоиспользованию капитала и снижает общую эффективность протокола.

- Модель избыточного обеспечения делает займы дорогими, ограничивая применимость DeFi за пределами крипторынка.

- Система не устраняет риски, а перераспределяет их — прежде всего на заёмщиков.

- Отсутствие чёткого регулирования и традиционных кредитных стандартов — требований к капиталу, лимитов левериджа, порогов ликвидности — остаётся критической проблемой.

Напомним, в марте 2026 года команда Aave запустила четвёртую версию протокола (V4) в мейннете Ethereum.

Часто задаваемые вопросы

Были ли безнадежные долги на Aave V3?

Согласно исследованию Bank of Canada, за период с 27 января 2023 года по 6 мая 2025 года на Aave V3 не было зафиксировано ни одного случая невозврата кредита. Это стало возможным благодаря модели избыточного обеспечения и автоматических ликвидаций.

Сколько теряют заёмщики при ликвидации на Aave?

По данным Bank of Canada, комиссии за ликвидацию в среднем составляют 5–10% от суммы закрываемой позиции. С учётом упущенной выгоды от последующего восстановления цен общие потери заёмщиков могут достигать 10–30%.

Что такое рекурсивное кредитование в DeFi?

Рекурсивное кредитование — механизм, при котором пользователи многократно используют залоговые активы для увеличения объёма займа. На Aave V3 этот вид левериджа обеспечил более 20% общего объёма заимствований в 2024 году, но при этом увеличивает риск каскадных ликвидаций.

Какие токены чаще всего ликвидируются на Aave V3?

Около 90% ликвидированных позиций на Aave V3 приходится на четыре токена — «обёрнутые» версии Ethereum и биткоина. Это создаёт высокую концентрацию рисков и зависимость протокола от динамики двух крупнейших криптоактивов.

Признаёт ли Bank of Canada жизнеспособность DeFi-кредитования?

Да, специалисты Bank of Canada заявили, что кредитование без традиционных посредников жизнеспособно в техническом и оперативном смысле. Однако они указали на ряд ограничений, включая высокую стоимость займов, фрагментацию ликвидности и отсутствие регулирования.

Читайте также

Aave преодолел отметку в $1 трлн по совокупному объёму кредитов — рекорд для DeFi

Aave стал первым DeFi-протоколом, преодолевшим отметку в $1 трлн по совокупному объёму выданных кредитов. TVL протокола превышает $26,9 млрд, однако внутри DAO нарастают споры о дальнейшей стратегии развития.

Недельный обзор: спасение экосистемы Aave на 100 000 ETH и квантовый взлом ключа ECC

Биткоин удержался у $78 000, DeFi-сообщество мобилизовало свыше 100 000 ETH для восстановления экосистемы после взлома Kelp, а исследователь впервые извлёк 15-битный ключ ECC на квантовом компьютере.

Нефтяное ралли обрушило позицию кита на Hyperliquid: потери составили $17,18 млн

Резкий взлёт фьючерсов на Brent на платформе Hyperliquid вызвал волну ликвидаций на $46,6 млн. Крупнейший пострадавший потерял $17,18 млн на одной позиции.

TON Wallet запустил хранилища для пассивного дохода на BTC, ETH и USDT прямо в Telegram

TON Wallet представил хранилища (vaults) для пассивного дохода на BTC, ETH и USDT прямо в Telegram — до 18% годовых на стейблкоины через партнёрство с Morpho, TAC и Re7.

Переводы в стейблкоинах за январь превысили $10,5 трлн — рекорд с 2022 года

Совокупный объём стейблкоин-транзакций в январе 2026 года превысил $10,5 трлн — максимум с апреля 2022 года. USDC обеспечил $8,3 трлн переводов, а L2-сеть Base обработала $5,9 трлн, обойдя Ethereum и Tron.

Топ-10 долларовых стейблкоинов в 2026 году: кто доминирует и кому грозит вылет из рейтинга

Рыночная капитализация стейблкоинов превысила $311 млрд. Разбираем десятку крупнейших долларовых «стабильных монет» — от безусловных лидеров Tether и Circle до амбициозных новичков.